StartseiteZweites Forum V-Versicherungsmathematische Kolloquium im Wintersemester 2024/2025

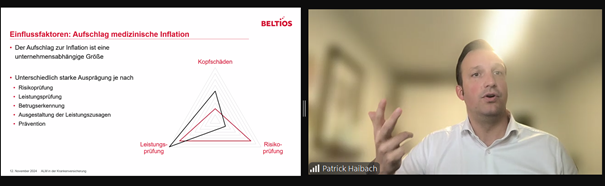

Am vergangenen Dienstag, den 12. November 2024, fand die zweite Veranstaltung des Forum V-Versicherungsmathematischen Kolloquiums im Wintersemester 2024/2025 statt! Herr Patrick Haibach, Principal Consultant bei Beltios, referierte über das Thema „ALM im Krankenversicherungsumfeld“. Im Fokus standen die Projektion relevanter Kennzahlen in der Krankenversicherung und die strategische Ableitung von Entscheidungen auf dieser Grundlage. Herr Haibach präsentierte […]Am vergangenen Dienstag, den 12. November 2024, fand die zweite Veranstaltung des Forum V-Versicherungsmathematischen Kolloquiums im Wintersemester 2024/2025 statt! Herr Patrick Haibach, Principal Consultant bei Beltios, referierte über das Thema „ALM im Krankenversicherungsumfeld“. Im Fokus standen die Projektion relevanter Kennzahlen in der Krankenversicherung und die strategische Ableitung von Entscheidungen auf dieser Grundlage. Herr Haibach präsentierte […]